İhbar Tazminatı Hesaplama Tablosu

İhbar Tazminatı Hesaplama

İhbar Tazminatı Hesaplama Tablosu

İçindekiler

İhbar Tazminatı Nedir?

İş hayatında hem işveren hem de çalışan haklarını koruyan en temel mekanizmalardan biri ihbar tazminatıdır. İş sözleşmesinin feshinden önce tarafların birbirine tanıması gereken "bildirim süresi", çalışma barışının korunması ve mağduriyetlerin önlenmesi adına kritik bir öneme sahiptir. Bu makalede, ihbar tazminatı hesaplama yönteminden kazanma şartlarına, vergi kesintilerinden sürelerin bölünmezliği ilkesine kadar tüm hukuki ve teknik detayları inceleyeceğiz. https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=4857&MevzuatTur=1&MevzuatTertip=5

1. İhbar Tazminatı Nedir ve Neden Verilir?

İhbar tazminatı, 4857 sayılı İş Kanunu’nun 17. maddesinde düzenlenen bir tazminat türüdür. İş sözleşmesini feshetmek isteyen tarafın (işçi veya işveren), bu durumu karşı tarafa yasal süreler içerisinde bildirmemesi durumunda ödemekle yükümlü olduğu meblağdır.

Buradaki temel amaç; işçinin yeni bir iş bulması için zaman kazanması, işverenin ise boşalan pozisyonu doldurmak adına hazırlık yapabilmesidir. Eğer bu süre beklenmeden sözleşme derhal feshedilirse, "ihbar süresine ait ücret" tazminat olarak talep edilir.

2. İhbar Tazminatı Kazanma Şartları

İhbar tazminatına hak kazanmak veya bu tazminatı ödemek zorunda kalmamak için belirli şartların oluşması gerekir:

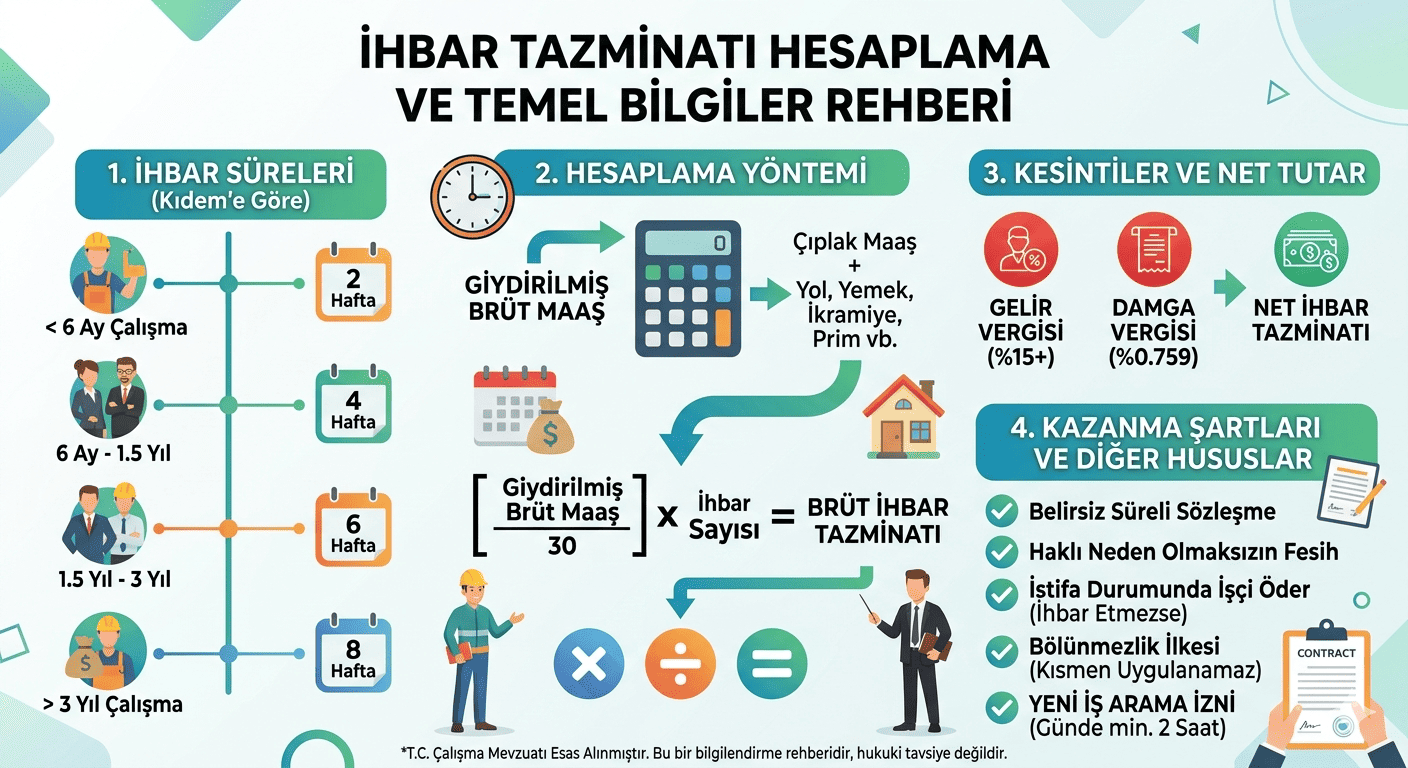

- Belirsiz Süreli İş Sözleşmesi: İhbar tazminatı kural olarak sadece belirsiz süreli iş sözleşmelerinde geçerlidir. Belirli süreli iş sözleşmelerinde sürenin bitimi zaten önceden belli olduğu için ihbar süresi ve tazminatı söz konusu olmaz.

- Haklı Bir Neden Olmaksızın Fesih: Sözleşmeyi fesheden tarafın haklı bir nedeni (4857 SK Madde 24 veya 25 kapsamındaki sağlık sebepleri, ahlak ve iyi niyet kurallarına aykırılık vb.) yoksa ihbar süresine uymak zorundadır.

- İstifa Durumu: İşçi istifa ettiğinde (kıdem tazminatı alabilecek olsa dahi), işverene ihbar süresi kadar önceden haber vermelidir. Aksi takdirde işçi işverene ihbar tazminatı öder. Yani ihbar tazminatı sadece işçiye özgü bir hak değil, her iki tarafı da bağlayan bir yükümlülüktür.

3. Yasal İhbar Süreleri Nelerdir?

İhbar süreleri, işçinin o iş yerindeki çalışma süresine (kıdemine) göre belirlenir. Kanunen belirlenen asgari süreler şunlardır:

| Çalışma Süresi (Kıdem) | Bildirim Süresi (İhbar Süresi) |

| 6 aydan az sürmüş işçi için | 2 Hafta |

| 6 aydan 1,5 yıla kadar sürmüş işçi için | 4 Hafta |

| 1,5 yıldan 3 yıla kadar sürmüş işçi için | 6 Hafta |

| 3 yıldan fazla sürmüş işçi için | 8 Hafta |

Not: Bu süreler kanuni alt sınırlardır; bireysel veya toplu iş sözleşmeleri ile bu sürelerin artırılması mümkündür ancak azaltılamaz.

4. İhbar Tazminatı Hesaplama Yöntemi

İhbar tazminatı hesaplanırken işçinin giydirilmiş brüt ücreti esas alınır. Çıplak maaşa ek olarak yol, yemek, ikramiye, prim gibi süreklilik arz eden tüm yardımlar hesaba katılır.

Hesaplama Adımları:

- Günlük Giydirilmiş Brüt Ücretin Bulunması: Aylık giydirilmiş brüt maaş 30'a bölünür.

- İhbar Gün Sayısının Belirlenebilirliği: Hafta bazındaki ihbar süresi güne çevrilir (Örn: 8 hafta = 56 gün).

- Brüt Tazminat: Günlük ücret ile toplam ihbar günü çarpılır.

- Vergi Kesintileri: Brüt tutar üzerinden yasal kesintiler yapılarak net tutara ulaşılır.

5. İhbar Tazminatından Hangi Vergiler Kesilir?

İhbar tazminatı, kıdem tazminatından farklı olarak daha fazla vergi yüküne tabidir. Kıdem tazminatında sadece damga vergisi kesilirken, ihbar tazminatında aşağıdaki kesintiler yapılır:

- Gelir Vergisi: İşçinin bulunduğu vergi dilimine göre (genellikle %15 ile başlar) kesinti yapılır.

- Damga Vergisi: Brüt tutar üzerinden %0,759 (binde 7,59) oranında kesilir.

- SGK Primi Kesilmez: İhbar tazminatı bir ücret niteliğinde olmadığı için SGK işçi ve işveren primi kesintisine tabi değildir.

6. İhbar Sürelerinin Bölünmezliği İlkesi

Hukuk sistemimizde "ihbar sürelerinin bölünmezliği" esastır. Bu ilkeye göre, ihbar süresi kısmen kullandırılıp kısmen tazminat olarak ödenemez.

Örneğin; 8 hafta ihbar süresi olan bir işçiyi işveren 4 hafta çalıştırıp, kalan 4 haftanın parasını vererek işten çıkaramaz. Bu durumda işveren, 8 haftanın tamamının ücretini tazminat olarak ödemek zorunda kalabilir. Fesih ya sürenin bitiminde gerçekleşir ya da süre hiç beklenmeden tazminatı peşin ödenerek derhal gerçekleştirilir.

7. Yeni İş Arama İzni Nedir?

İhbar süresi boyunca çalışan işçiye, mesai saatleri içerisinde günde en az 2 saat yeni iş arama izni verilmesi zorunludur. İşçi isterse bu izinleri birleştirerek toplu olarak kullanabilir. Eğer işveren bu izni vermez veya işçiyi bu sürede çalıştırırsa, izin süresine ait ücreti %100 zamlı ödemek zorundadır.

8. İhbar Tazminatı ile İlgili Diğer Önemli Hususlar

- Emeklilik Durumu: Emeklilik nedeniyle işten ayrılan işçi ihbar tazminatı alamaz, ancak işverene ihbar süresi bildiriminde bulunması gerekip gerekmediği tartışmalı bir konu olsa da genel uygulama dürüstlük kuralı gereği bildirim yapılması yönündedir.

- Deneme Süresi: İş sözleşmesinde belirtilen deneme süresi (genellikle 2 ay) içinde taraflar tazminatsız ve ihbarsız olarak sözleşmeyi feshedebilirler.

- Zamanaşımı: İhbar tazminatında zamanaşımı süresi 5 yıldır. Fesih tarihinden itibaren 5 yıl içinde dava veya arabuluculuk yoluyla talep edilmelidir.

- Arabuluculuk Şartı: İhbar tazminatı alacağı için dava açmadan önce arabulucuya başvurmak zorunludur.

9. İhbar Tazminatı Değerlendirme

İhbar tazminatı, çalışma hayatının sonlanma aşamasında tarafların karşılaşabileceği en önemli mali kalemlerden biridir. Hem işçinin hem de işverenin hak kaybına uğramaması için yasal sürelere uyması, hesaplamaların giydirilmiş brüt ücret üzerinden doğru yapılması ve vergi kesintilerinin kanuna uygun gerçekleştirilmesi gerekir. Özellikle sürelerin bölünmezliği ve iş arama izni gibi detaylar, olası bir iş davasında belirleyici unsurlar olmaktadır.

10.İhbar Tazminatı Hakkında Soru ve Cevap

Kendi isteğiyle (istifa ederek) işten ayrılan işçi ihbar tazminatı alabilir mi?

Hayır, ihbar tazminatı alamaz. Aksine, istifa eden işçi yasal bildirim sürelerine uymadan işi bırakırsa, işverenin işçiden ihbar tazminatı talep etme hakkı doğar.

Emeklilik nedeniyle ayrılanlar ihbar tazminatı öder mi?

Yargıtay uygulamalarına göre, emeklilik (ve muvazzaf askerlik) gibi kanundan doğan haklı nedenlerle sözleşmeyi fesheden işçinin ihbar süresine uyma yükümlülüğü yoktur; dolayısıyla bu durumlarda işçi ihbar tazminatı ödemez.

İhbar süresinde günde kaç saat iş arama izni vardır?

İş Kanunu'na göre işveren, ihbar süresi boyunca işçiye yeni bir iş bulması için günde en az 2 saat iş arama izni vermek zorundadır.

İhbar tazminatı hesaplanırken hangi ücret baz alınır?

Hesaplama, işçinin sadece çıplak maaşı üzerinden değil, yol, yemek, ikramiye ve prim gibi süreklilik arz eden tüm yan ödemelerin dahil edildiği giydirilmiş brüt ücret üzerinden yapılır.

Deneme süresi içinde işten çıkarılan birine ihbar tazminatı ödenir mi?

Hayır. İş sözleşmesinde belirtilen deneme süresi (genellikle ilk 2 ay) içerisinde taraflar, herhangi bir bildirim süresine gerek duymaksızın ve tazminat ödemeksizin sözleşmeyi feshedebilirler.

İşveren ihbar süresinin yarısını çalıştırıp kalan yarısını para olarak ödeyebilir mi?

Hayır, bu durum "ihbar sürelerinin bölünmezliği" ilkesine aykırıdır. İşveren ya süreyi tam olarak kullandırır ya da sürenin tamamına ait ücreti peşin ödeyerek sözleşmeyi derhal fesheder.

İhbar tazminatı alacaklarında zamanaşımı süresi ne kadardır?

İhbar tazminatı talepleri için zamanaşımı süresi, iş sözleşmesinin fesih tarihinden itibaren 5 yıldır.

İstanbul'un Bahçelievler ilçesinde, Bakırköy Adliyesi'ne yakın konumda yer alan Avukat Sinan Karabacak dava takibi ve hukuki danışmanlık hizmeti vermektedir. İş hukuku alanındaki hizmetlerimiz için İstanbul İş Hukuku Avukatı sayfamızı, diğer makaleler için https://sinankarabacak.com/hukuki-makaleler/ sayfasını ziyaret edebilirsiniz.

Av. Sinan Karabacak Cep Tel: +90 535 671 88 95

Yasal Uyarı: Bu makale, yalnızca genel bilgilendirme amacıyla hazırlanmış olup hukuki tavsiye niteliği taşımamaktadır. Her dava kendine özgü koşullar içermektedir. Hukuki danışmanlık için lütfen iletişime geçiniz.